1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブック(デジタル版)がお手持ちのスマホやパソコンで閲覧できます!

超高齢社会となった日本で、大きな問題となっているのが認知症です。厚生労働省の調べによると、65歳以上の高齢者の約16%が認知症であると推計されています。

親が認知症を発症した場合、親の不動産の名義を子に変更したいと思っても、できなくなる可能性があります。

この記事では、世帯主が認知症を発症した場合に、世帯主名義の不動産の名義を変更する方法を解説します。認知症対策として、家族信託にも言及しているので、ぜひ最後までお読みください。

徳江 大治

(とくえ だいじ)

宅地建物取引士

株式会社ファミトラリアルティ所属。主に終活・相続に関連する顧客向け売買仲介営業を担当。家族信託を利用した借地権付きの物件を売却などに精通した宅地建物取引士として、個人のお客様の不動産に関するお悩みを解決。

2006年8月から現在まで、不動産の売買仲介をはじめ不動産に関するさまざまな業務を経験。

世帯主名義の不動産の名義変更をするには、不動産を売買する、あるいは贈与する必要があります。

しかし、売買や贈与は法律行為であり、有効に法律行為を行うには意思能力が必要です。認知症を発症すると、意思能力を失う場合があり、意思能力がない状態で行った法律行為は無効となります。

ただし、認知症を発症している人の全てが意思能力がないわけではありません。たとえ認知症であっても、法律行為の意味を完全に理解できている場合、その人の行った売買などの法律行為は有効です。

それではどの程度法律行為を理解できていれば、意思能力があることになるのでしょう?

不動産の売買の場合、不動産が買い手のものになること、その代わりに金銭を得ること、相手が誰であるのか、不動産譲渡税がかかることなどを理解している場合、意思能力があると考えられます。

認知症の世帯主名義の不動産の名義を変更する方法は、2つあります。1つは子や孫などの親族や第三者に贈与することで、もう1つは子や孫などの親族や第三者に売却することです。

不動産を贈与する最大のメリットは、世帯主の好きなタイミングで自分の意図する相手に承継できることです。

世帯主が亡くなった場合、遺言がなければ遺産分割協議が行われ、自分の意図する者に不動産が承継されるとは限りません。

遺言を書くという方法もありますが、遺産分割協議で相続人全員が合意すれば、遺言と違う内容の遺産分割が可能です。そのため、遺言者の意図する者に不動産が承継される保証はありません。

その他、相続財産が減少することで、相続時の相続税が軽減することになります。

また、配偶者に贈与した場合は、配偶者控除の特例が使えるというメリットがあります。

不動産を贈与する最大のデメリットは、相続税よりも税率の高い贈与税が課せられることです。不動産は評価額も大きく、贈与税が高額になりがちです。

その他不動産取得税と登録免許税が課せられます。

相続により子が不動産を取得した場合、不動産取得税は非課税となり、登録免許税の税率は贈与の場合よりも低い場合があります。

また、相続税の減税措置である小規模宅地の特例が使えない可能性があるなどがデメリットです。

不動産を贈与すると、贈与を受けた側が贈与税などを払います。不動産の贈与にかかる費用は以下の通りです。

親が18歳以上の子に課税評価額500万円の土地を生前贈与したケースで計算します。贈与税は暦年課税制度(特例贈与財産用)を使用します。

贈与税の計算は以下の通りです。

(課税評価額ー110万)×税率ー控除額

(500万-110万)×15%-10万=48.5万円

課税評価額 × 3%

500万円 × 3% = 15万円

課税評価額 × 2%

500万円 × 2% = 10万円

贈与による所有権移転登記の司法書士報酬の平均相場は5万~8万円です。

贈与税申告の税理士への報酬の平均相場は5万~10万円です。

以上をまとめると、以下のようになります。

48.5万円+15万円+10万円+10万~18万円=83.5万~91.5万円

贈与をする場合は、これらの費用のことも念頭に置いておきましょう。

認知症の世帯主名義の不動産の名義変更をするもう1つの方法は、売却することです。売却も、親から子へ売却する場合と、第三者へ売却する場合の2つのケースがあります。

親から子へ売却するメリットは、買い手を見つける必要がないので、不動産業者の仲介を使わなくていいことと、契約後のトラブルが少ないことです。

第三者へ売却する場合、知人などに売却する以外は、なかなか買い手を見つけることができない可能性があるので、不動産会社に売却を依頼するほうがいいでしょう。

しかし、不動産会社に仲介を依頼すると、早く売却できる可能性がありますが、仲介手数料を払う必要があります。

不動産を第三者に売却するメリットとしては、以下のものがあります。

不動産を売却する最大のデメリットは、多額の費用がかかることでしょう。その中でも、最も大きな費用は、売却できたときに不動産会社に支払う仲介手数料です。

仲介手数料の上限は宅建業法で決まっていて、以下の通りになります。

| 取引価格 | 仲介手数料 |

|---|---|

| 400万円超 | 取引物件価格(税抜)×3%+6万円+消費税 |

| 200万円超~400万円以下 | 取引物件価格(税抜)×4%+2万円+消費税 |

| 200万円以下 | 取引物件価格(税抜)×5%+消費税 |

不動産は価格が大きいので、ほとんどの場合、取引物件価格(税抜)×3%+ 6万円+消費税となります。

さらに土地の場合、隣地との境界を確定するために測量が必要です。また、売却した場合、売主には譲渡所得税が課せられることも覚えておきましょう。

世帯主が自己名義の居住用不動産を、第三者へ売却した場合にかかる費用を計算します。

仮に、不動産の価額を4,000万円とすると、売却にかかる費用は以下の通りです。

上述したように、400万円超えの場合、仲介手数料の計算は「取引物件価格(税抜)×3%+6万円+消費税」となります。

4,000万円 × 3% + 6万円 + 12.6 万円 = 138.6万円

土地の面積によりますが、確定測量の相場は一般的に40万~50万円です。

譲渡所得税は以下で計算します。

収入金額 – ( 取得費 + 譲渡費用) – 特別控除額 ※1= 課税譲渡所得金額

課税譲渡所得金額×15%※2

※1 特例要件を満たすことが必要

※2 所有期間が譲渡年の1月1日時点で5年を超える長期所有の場合

今回は、取得費2000万円、譲渡費用200万円、特別控除3,000万円、長期譲渡所得として計算します。

4,000万円ー(2,000万円+200万円)-3,000万円 =0円

上記のように譲渡益がないので、譲渡所得税はかかりません。

以上をまとめると、

138.6万円 + 40万~50万円 =178.6万~188.6万円

の費用がかかることになります。

お悩みの方は無料相談・資料請求をご利用ください

法務・税務・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

贈与と売却のどちらがよいかは、世帯主の状況によって変わってきます。子に贈与すれば高額な贈与税が発生し、売却すれば世帯主に譲渡所得税がかかる可能性があります。

それではどのケースが贈与あるいは売却に向いているのか解説します。

以下の2つのケースでは、贈与がおすすめです。

現在贈与した場合の贈与税の価額が、不動産の価額上昇により将来の相続税の価額より低いと考えられる場合、贈与をしておくと相続税の節税になります。

収益不動産を持っている場合は、贈与をおすすめします。

世帯主がそのまま保有していると、相続時、不動産から発生した利益も相続の対象になり、相続税が高くなる可能性があります。

売却がおすすめのケースは以下の通りです。

相続人が複数いて、相続財産に不動産が含まれていると、遺産分割がまとまらない可能性があります。

土地は分割するのが難しい場合も多いので、現金化しておいたほうが相続はスムーズにいきます。

介護施設などに入っていて、住居が空き家になっていても、固定資産税や都市計画は払わなければなりません。

また、空き家にしておくと家が傷むのが早く、価値が下がってしまいます。

そのような場合は、住居を売却して、生活費や介護費に当てるのがおすすめです。

世帯主が認知症になり、意思能力がなくなってしまったら、銀行口座が凍結される可能性があります。

そうなると、家族は親の口座から生活費や医療費を下ろせなくなってしまいます。すでに認知症で判断能力が低下している場合、本人に代わって家族が契約などの法律行為を行うには成年後見制度を利用するしかありません。

成年後見制度とは、判断力が低下した人の代わりに、契約などの法律行為をサポートする制度で、本人や配偶者、4親等以内の親族などが家庭裁判所に申し立てをすることで開始します。

認知症対策には他に、家族信託と任意後見制度がありますが、どちらも契約なので本人に意思能力があるうちに契約を結ぶ必要があります。

現在の日本では65歳以上の方の約16%が認知症だといわれています。認知症は一度罹患すると完治することはほぼありません。そのため、早めの対策が重要になってきます。

認知症対策として、次の3つの制度があります。

以下で詳しく解説します。

生前贈与は、本人の財産をまだ存命のうちに子などに贈与することで承継させる制度です。年間110万円までの贈与なら贈与税はかかりません。

将来値上がりが予想される不動産などは、相続時精算課税制度を使って贈与しておけば、相続時に節税となる場合があります。

相続時精算課税制度では、60歳以上の父母または祖父母から、18歳以上の子・孫に生前贈与をした場合、2,500万円まで贈与税を納めずに贈与を受けることができます。贈与した者が亡くなったときに贈与財産の贈与時価額と相続財産の価額の合計金額から相続税を計算し、一括して相続税を納税する制度です。

上述した2つのケースでは、贈与したほうが節税できる可能性があります。

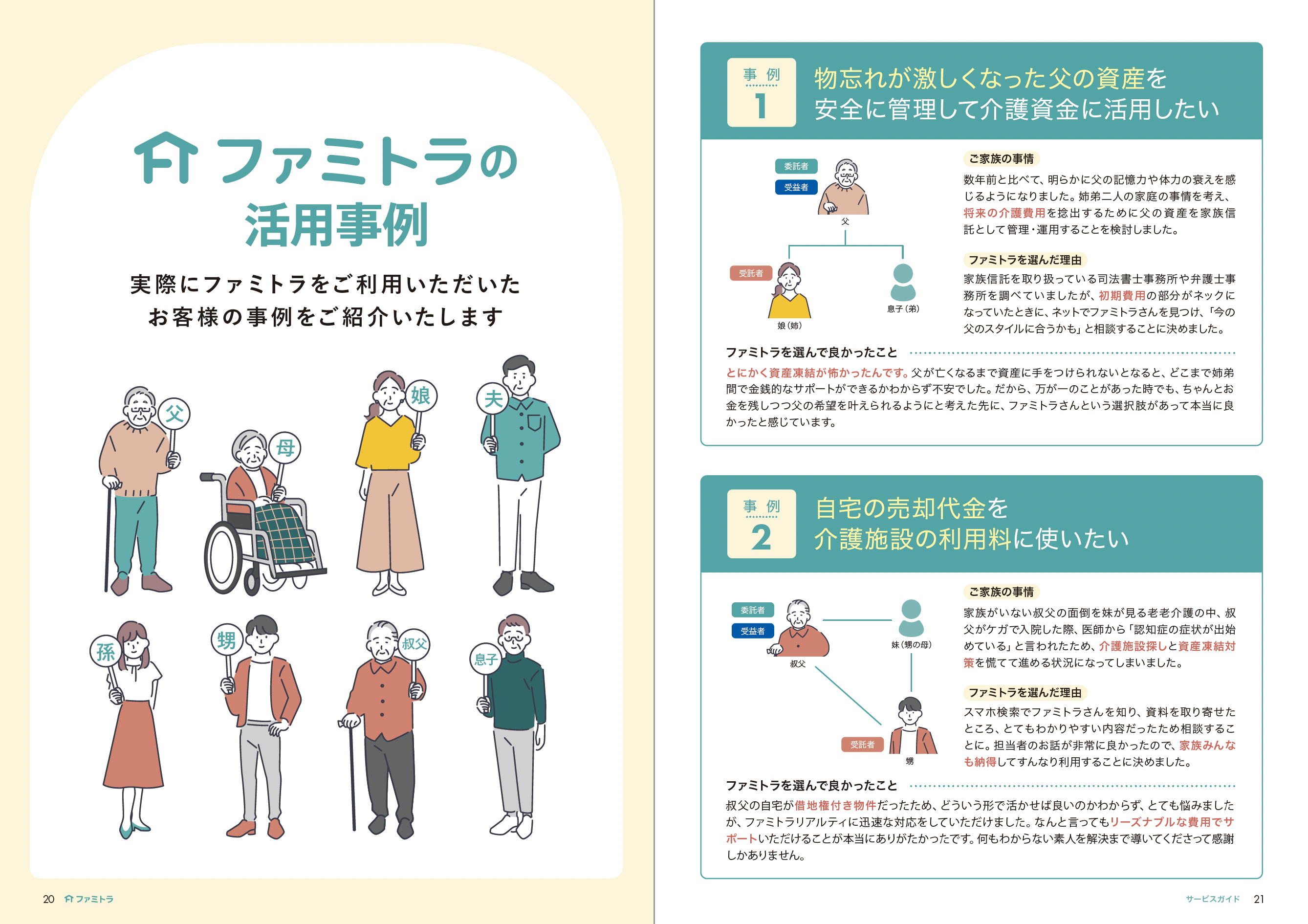

家族信託とは、資産の所有者が家族に財産の所有権を移転し、その財産の管理・運用・処分を委託する制度です。

この場合、資産の所有者を委託者、資産を管理する者を受託者といい、信託の目的に従って信託財産を管理・運用・処分します。

移転された財産を信託財産といい、信託財産の運用から生じた利益を受け取る人のことを受益者といいます。委託者=受益者の信託が多く見られます。

家族信託のメリットは、口座の凍結を防いだり、金銭の管理が柔軟にできたりするところです。

デメリットは、家族信託は契約なので、本人が意思能力を失った後では、利用できないことと、身上保護ができないところです。なお、身上保護とは、介護や生活のサポートで、介護サービス提供契約を結んだり、入院の手続きや入院費用の支払いなどを行ったりすることです。

また、家族信託を組成するには高度な法律の知識が必要で、一般の方が組成するのは難しく、弁護士、司法書士などの専門家に依頼することになるため、費用が発生します。

任意後見制度とは、本人の判断能力が十分なうちに、あらかじめ認知症などに備えて後見人となってくれる人と任意後見契約を結び、将来、本人が認知症などで判断能力が衰えたときに、サポートしてもらう制度です。

任意後見制度は契約なので、契約時には本人の意思能力が必要です。したがって、認知症になった後では任意後見制度は使えない場合があります。その場合は、法定後見制度を利用します。

任意後見人は、契約の内容に従って、本人の身上保護や、財産管理を行います。

お悩みの方は無料相談・資料請求をご利用ください

法務・税務・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

法律的な問題・税務に関する問題・不動産・相続に関する難しい問題は1人で悩んでも問題は解決しません。わからないことは家族信託のプロに無料で相談してみませんか?

家族信託コーディネーターが、ご家族に寄り添い、真心を込めて丁寧にご対応します。お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたします。

お気軽にまずは無料相談をご活用ください。

電話受付時間:9:00〜18:00(平日)

不動産の所有者である世帯主が認知症になった場合の土地の処分の方法や、不動産の贈与・売却いずれを選択すべきなのかを、詳しく解説してきました。

不動産の処分には、税金の知識が必要であり、うっかり処分してしまうと、思いもよらない税金が課せられる可能性もあります。

ファミトラでは、弁護士・司法書士・家族信託コーディネーターをはじめとする専門家が、相続や家族信託に関するセミナーや無料相談を開催しています。

またファミトラリアルティでは、不動産仲介や不動産買取、不動産運用のコンサルティングも行っていますので、相続した不動産を売却したいなどのお困りごとがあれば、お気軽にお問い合わせください。全てまとめてご相談いただけます。

また、家族信託の相談の前に自分で知識を習得したい、家族信託のことがよくわからない、家族信託についての基礎知識を知りたい・学びたい方は、以下の無料オンラインセミナーへもぜひ一度ご参加ください。

家族信託の専門家が動画で家族信託で問題解決できる内容や仕組みを解説しています。

これを読めば「家族信託」のことが丸わかり

全てがわかる1冊を無料プレゼント中!

家族信託の仕組みや実際にご利用いただいた活用事例・よくあるご質問のほか、老後のお金の不安チェックリストなどをまとめたファミトラガイドブックを無料プレゼント中!

これを読めば「家族信託」のことが

丸わかり!全てがわかる1冊を

無料プレゼント中!

PDF形式なのでお手持ちのスマートフォンやパソコンで読める。「家族信託」をまとめたファミトラガイドブックです!